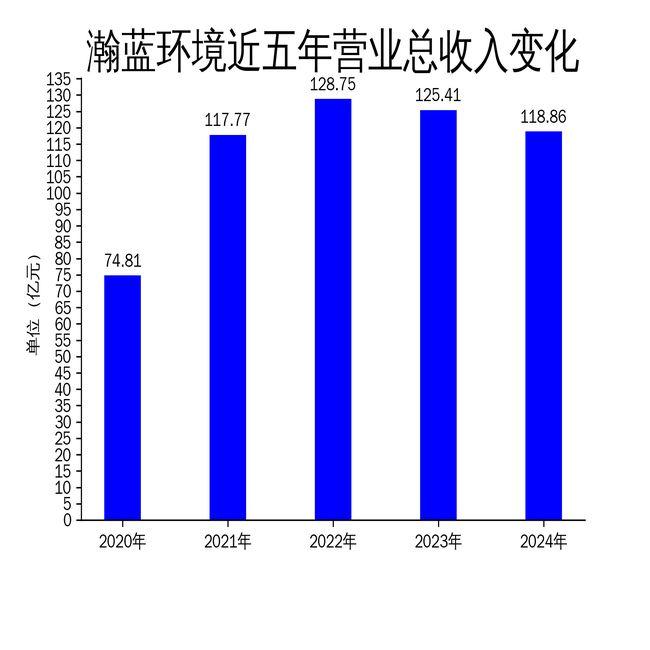

2025年4月10日小黑屋 调教,瀚蓝环境发布了2024年年报。说明自大,公司全年竣事商业总收入118.86亿元,同比下跌5.22%;包摄净利润16.64亿元,同比增长16.39%。尽管净利润有所增长,但营收的下滑和部分业务的疲软发挥,领路了公司在市集竞争和业务拓展中的隐忧。

营收下滑,中枢业务增长乏力

瀚蓝环境2024年商业总收入为118.86亿元,同比下跌5.22%。这是公司贯穿第二年营收下滑,2023年营收同比下跌2.59%。尽管公司强调“固废处理为拓展中枢、水务动力协同发展”的“一体两翼”业务形状,但中枢业务的发挥并不尽如东说念观念。

固废处理业务手脚公司的主商业务,2024年上半年竣事收入30.51亿元,同比下跌1.65%。其中,工程与装备业务收入大幅下跌59.01%,净利润同比下跌91.55%。尽管生涯垃圾解除业务收入同比增长15.52%,但这一增长主要依赖于济宁项指标电费收入补证据,而非业务自己的当然增长。公司固废处理业务的增长乏力,响应出其在市集竞争中的破绽。

动力业务承压,自然气价钱波动影响显耀

动力业务是瀚蓝环境的另一大中枢板块,2024年上半年竣事收入18.52亿元,同比下跌4.28%。大师自然气价钱波动对公司的动力业务酿成了显耀影响。尽管公司接受了多项顺次,包括争取理顺自然气价钱机制、鼓舞气源供应多元化等,但动力业务的盈利智商仍然受到挑战。

说明期内,动力业务净利润为1.17亿元,同比增长0.57亿元。但是,这一增长主要依赖于公司对气源供应的优化,而非业务自己的推广。跟着大师动力市集的不细目性加多,瀚蓝环境的动力业务往日仍将面对较大的压力。

给水排水业务增长,但孝顺有限

给水业务和排水业务在2024年上半年区别竣事收入4.48亿元和3.34亿元,同比增长1.64%和9.40%。尽管这两项业求竣事了增长,但它们在公司全体营收中的占比仅为7.88%和5.87%,对公司的全体功绩孝顺有限。

给水业务固然获评E20给水办事促进定约5A级给水办事企业,但公司在贤人水务和水损照看方面的干预并未带来显耀的功绩晋升。排水业务的增长主要依赖于丹灶金沙厂扩建项指标运营收入证据,往日能否合手续增长仍存在不细目性。

记忆

忘忧草社区在线播放瀚蓝环境2024年年报自大,尽管公司净利润竣事了16.39%的增长,但营收的贯穿下滑和中枢业务的增长乏力,领路了公司在市集竞争中的隐忧。固废处理业务的疲软发挥、动力业务面对的自然气价钱波动压力,以及给水排水业务对全体功绩的有限孝顺,王人标明瀚蓝环境在往日发展中需要愈加剧视业务拓展和市集竞争力的晋升。

本文源自:金融界

作家:智研/阅读下一篇/复返网易首页下载网易新闻客户端小黑屋 调教